A informação atuarial para a tomada de decisão requer, além da base de dados, a base de fatos contemplando o comportamento humano.

Em novembro de 2015, fui convidado pela Universidade Federal da Paraíba (UFPB) para proferir uma palestra sobre o tema “A Informação Atuarial para a Tomada de Decisão”. O público alvo do evento estava representado pelos estudantes e professores dos cursos de ciências atuariais e ciências contábeis daquela Universidade.

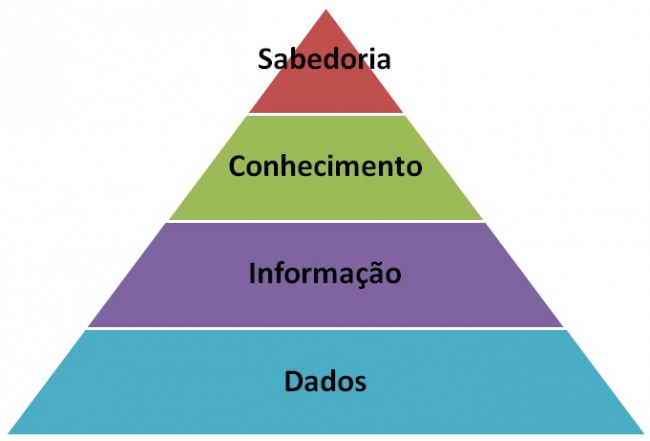

De uma forma geral, minha apresentação passou por alguns tópicos referentes ao banco de dados, ao Business Intelligence (BI), aos indicadores operacionais e estratégicos aliados ao planejamento e também pela tão famosa pirâmide do conhecimento. Além do detalhamento referente a um trabalho específico que o atuário realiza nas operadoras de planos de saúde, chamada de avaliação atuarial da carteira (com dados hipotéticos), abordei, por fim, as dificuldades e desafios atrelados à consistência, defasagem e mobilidade informacional.

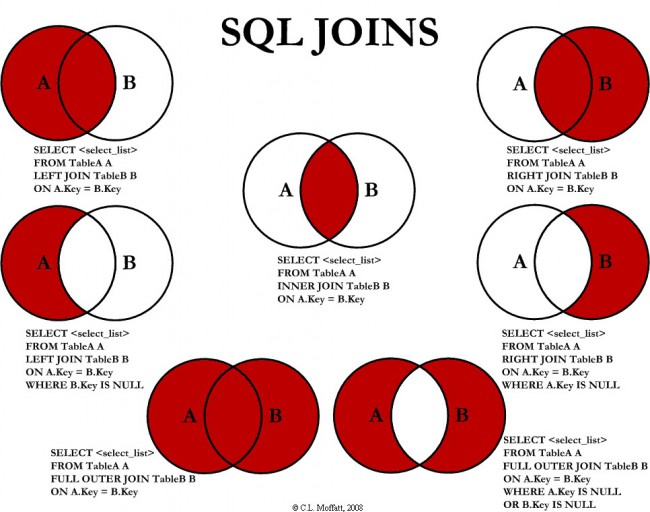

Como é do conhecimento de todos, as bases de dados concentram os registros necessários para a extração de informações e que muitas decisões são tomadas através desta mecânica. A Structured Query Language (SQL) é a linguagem de pesquisa declarativa padrão que se baseia na álgebra relacional. Então na escola, enquanto você estudava matemática, imaginava que um dia utilizaria a teoria dos conjuntos no seu trabalho? Pois bem, abaixo alguns exemplos.

Aliando às abordagens e conceitos supracitados, faz-se necessário mencionar, nem que seja apenas em caráter informativo, algumas limitações no quesito gestão de risco, onde, segundo atuários especialistas na área de seguros destacam: a) dados históricos não capturam riscos emergentes; e b) riscos estratégicos não são observáveis em banco de dados.

Complementar a essas limitações, podemos ainda ir um pouco mais além. Um dos conceitos que norteiam o trabalho dos atuários é o mutualismo, ou seja, forma coletiva de indivíduos compartilharem riscos aos quais estão expostos. Um exemplo clássico disso pode ser visto na saúde suplementar. De forma geral, beneficiários mais jovens tendem a utilizar menos os serviços médico-hospitalares subsidiando as utilizações dos mais velhos que necessitam de mais atenção à saúde, gerando assim uma compensação financeira no regime de custeio da repartição simples. A frequência de utilização desses serviços é um indicador constantemente analisado sob o prisma da gestão. Ele é extraído através de SQL das bases de dados das operadoras e é uma variável aleatória, porém na maioria das vezes é estudada contemplando apenas a média e aí vem a pergunta: será que somente isso é suficiente? Então, como matemáticos sociais que somos temos que ampliar um pouco mais os horizontes além dessas análises e assim podemos nos utilizar da integração com outras áreas do saber.

Neste contexto, após a minha apresentação na UFPB procurei saber como a tomada de decisão poderia ir além de informações extraídas das bases de dados. Assim, além das razões óbvias que já sabemos, o que leva um beneficiário ir a uma consulta eletiva? O que leva um individuo a não poupar? O que leva uma pessoa a não fazer o seguro do seu carro? O que leva a falta de interesse de um determinado produto que é julgado importante? Juntando esses questionamentos aos meus critérios de curiosidade, encontrei uma disciplina fundamental que estuda aspectos comportamentais do ser humano e que certamente agregará valor a esse algo a mais que estava procurando, a chamada Economia Comportamental.

Vamos entender um pouco mais sobre ela:

“A Economia Comportamental é uma disciplina relativamente nova, decorrente da incorporação, pela economia, de desenvolvimentos teóricos e descobertas empíricas no campo da psicologia, da neurociência e de outras ciências sociais. Seus pesquisadores partem de uma crítica à abordagem econômica tradicional, apoiada na concepção do 'homo economicus’ que é descrito como um tomador de decisão racional, ponderado, centrado no interesse pessoal e com capacidade ilimitada de processar informações. A economia tradicional considera que o mercado ou o próprio processo de evolução são capazes de solucionar erros de decisão provenientes de uma racionalidade limitada.

Em contraposição a essa visão tradicional, a Economia Comportamental sugere que a realidade é diferente: As pessoas decidem com base em hábitos, experiência pessoal e regras práticas simplificadas. Aceitam soluções apenas satisfatórias, buscam rapidez no processo decisório, tem dificuldade em equilibrar interesses de curto e longo prazo e são fortemente influenciadas por fatores emocionais e pelo comportamentos dos outros. Os economistas comportamentais buscam entender e modelar as decisões individuais e dos mercados a partir dessa visão alternativa a respeito das pessoas. Influências psicológicas, emocionais, conscientes e inconscientes que afetam o ser humano em suas escolhas, são tentativamente incorporadas aos modelos.

A Economia Comportamental propôe-se a entender e modelar as decisões dos agentes de forma mais realista.”

Isto posto, devemos complementar nossas análises levando em consideração, além do lado da empresa, o lado do cliente (dependendo do ramo, lê-se cliente como segurado ou beneficiário ou participante ativo ou participante assistido ou pensionista, etc.), contemplando assim um mapeamento dos motivos pelos quais levam a praticarem iniciativas/atitudes que geram, em sua essência maior, fatos intrinsecamente ligados aos riscos inerentes ao negócio das empresas e à sociedade como um todo.

Para isso, será necessário passar por uma intensa política conceitual e multidisciplinar, fomentando assim uma base de fatos no nosso cotidiano laboral com vistas a elevar métodos de gestão.

Por fim, somos sabedores de que muita coisa deve ser ainda aprimorada e explorada em relação aos dados contidos nas bases. Contudo, se faz mister refletir e amadurecer a ideia de que no médio/longo prazo a necessidade de ir além das bases de dados como forma de mensurar informações para a tomada de decisão já pode ser considerada tendência e que estudos dessa natureza no nosso mundo atuarial devem ser iniciados.

Desafiador e fascinante, não?

Vamos em frente...